- Vous êtes ici :

-

Accueil

-

ACTUALITÉS

- iata

L'Association du transport aérien international (IATA) a publié l'édition 2024 du World Air Transport Statistics (WATS). Cette référence dans le monde du transport aérien propose des données statistiques complètes pour l’année 2024. Et met en exergue une tendance de fond de la branche: l'envolée des classes Premium.

Mis à jour chaque année avec les données de plus de 240 compagnies aériennes internationales, le rapport WATS de l’association internationale du transport aérien IATA permet de mieux appréhender l’évolution du transport aérien. IATA analyse des éléments géographiques, l’offre et la demande, les mouvements d’avions mais aussi les tendances produits.

Le rapport comprend ainsi une ventilation détaillée du trafic passagers, des capacités disponibles, un aperçu de la flotte mondiale et des principales liaisons aéroportuaires.

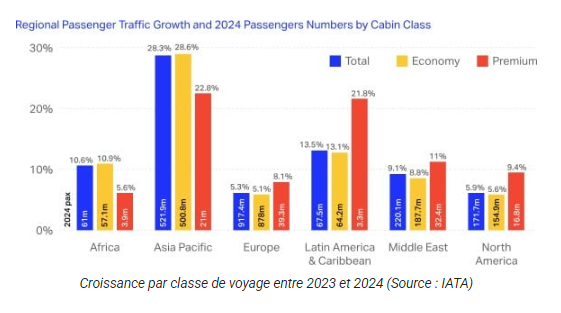

Forte croissance des classes premium

Une des principales conclusions du rapport de cette année est la croissance des voyages internationaux en classes premium — classe affaires et première classe. La fréquentation de ces classes a de fait augmenté de 11,8 %. Elle dépasse ainsi la croissance du trafic en classe économique, qui s’établit à 11,5 %.

Le nombre total de passagers internationaux voyageant en classe premium en 2024 s’est élevé à 116,9 millions, soit 6 % du total des passagers internationaux.

La région Asie-Pacifique a enregistré la plus forte croissance en pourcentage avec une hausse de 22,8 % des passagers premium. Soit un total de 21 millions. Cependant, ce chiffre a été dépassé par la croissance du nombre de passagers en classe économique. Les classes économiques en Asie affichent en effet une hausse de 28,6 % à 500,8 millions.

La croissance des voyages en classe premium a dépassé celle des classes économiques en Europe, en Amérique latine, au Moyen-Orient et en Amérique du Nord. L’Europe reste le plus grand marché de voyages internationaux en classe premium avec 39,3 millions de passagers. Cependant, c’est au Moyen-Orient que la proportion de voyageurs premium est la plus élevée, représentant 14,7 % de l’ensemble des passagers.

Principales liaisons aériennes et avions utilisés

La région Asie-Pacifique écrase le classement des routes aériennes les plus fréquentées au monde. Jeju–Séoul Kimpo (CJU–GMP) se classe en tête, comptant 13,2 millions de passagers en 2024. Parmi les 10 premières, seule la liaison Djeddah–Riyad (JED–RUH) ne se situe pas en Asie-Pacifique.

La route Bogota–Medellin (BOG–MDE) a été la plus fréquentée d’Amérique latine avec 3,8 millions de passagers. Il faut chercher en Afrique du Sud la ligne la plus importante du continent: Le Cap–Johannesburg (JNB–CPT) a enregistré 3,3 millions de passagers en 2024.

En Amérique du Nord, c’est sans surprise New York JFK–Los Angeles (JFK–LAX) qui affiche la plus forte fréquentation avec 2,2 millions de passagers. Tandis qu’en Europe, Barcelone–Palma de Majorque (BCN–PMI) est numéro 1 avec 2 millions de voyageurs.

Les avions mono-couloirs de Boeing et Airbus ont été les plus utilisés en 2024. Les différents modèles de Boeing 737 ont effectué 10 millions de vols, représentant 2,4 milliards de sièges-kilomètres disponibles (ASK). Ils sont suivis par l’Airbus A320 avec 7,9 millions de vols et 1,7 billion d’ASK. Arrive en troisième position l’Airbus A321 avec 3,4 millions de vols et 1,1 billion d’ASK.

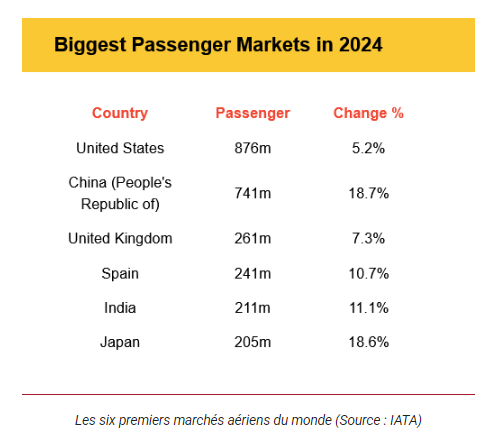

Pays avec le plus grand nombre de passagers

Les États-Unis restent le plus grand marché aérien mondial avec 876 millions de passagers en 2024, soutenus par un marché domestique robuste ayant connu une croissance de 5,2 % sur un an. La Chine arrive en deuxième position avec 741 millions de passagers, en hausse de 18,7 % par rapport à 2023. Vient loin derrière en troisième position le Royaume-Uni avec 261 millions de voyageurs aériens, en hausse de 7,3%.

Source : https://www.voyages-d-affaires.com/

Selon IATA, la reprise du transport aérien s'est poursuivie sur toute l'année 2023. Le trafic total à l'international a atteint 88,6% de son niveau de 2019, un résultat moins bon que le trafic domestique, supérieur de 3,9% à celui de 2019.

L’année 2023 a permis au transport aérien mondial d’amplifier sa reprise, amorcée à partir de 2021. Les premiers chiffres communiqués par l’Association internationale du transport aérien (IATA) indiquent ainsi que le trafic total de 2023, mesuré en passagers-kilomètres payants ou RPK, a augmenté de 36,9 % par rapport à 2022.

Globalement, le trafic a ainsi atteint 94,1 % des niveaux pré-pandémiques. A 5,9% en dessous de 2019, l’aviation civile a retrouvé un niveau quasi-normal. Ce chiffre confirme déjà que 2024 devrait dépasser les résultats de 2019, dernière année avant la crise sanitaire. En décembre 2023, le trafic a même atteint 97,5 % du niveau de décembre 2019. A 98,2% de son niveau de 2019, le trafic du quatrième trimestre reflète la forte reprise de la fin de l’année.

L’activité du trafic international reste pourtant plus affectée que celle du trafic domestique. Cela tient à une situation géopolitique tendue qui continue de conduire à des disruptions des mouvements de voyage. L’Europe reste touchée par le conflit russo-ukrainien tandis que le Proche-Orient est affecté par l’affrontement entre le Hamas et Israël. L’instabilité politique dans certaines parties de l’Afrique continue aussi de peser sur les courants de trafic, notamment en Afrique de l’ouest.

Si le trafic international en 2023 a bien connu une augmentation de 41,6 % par rapport à 2022, il reste toujours 11,4% en-dessous de son niveau de 2019. Cependant, au dernier trimestre, il a atteint 94,5 % du niveau de 2019. En revanche, le trafic intérieur a connu une progression de 30,4 % d’une année sur l’autre. L’aviation domestique a ainsi dépassé de 3,9% son niveau de 2019. Et même de 4,4% son niveau de 2019 au dernier trimestre.

« Le fort rebond post-pandémique s’est poursuivi en 2023. Le trafic de décembre s’est situé à seulement 2,5% en dessous des niveaux de 2019, avec une forte performance au quatrième trimestre. Il annonce un retour à des modèles de croissance normaux en 2024. La reprise des voyages est une bonne nouvelle. Le rétablissement de la connectivité stimule l’économie mondiale, car les gens voyagent pour faire des affaires, poursuivre leurs études ou prendre des vacances« , commente le directeur général de IATA, Willie Walsh.

L’Europe dépasse pour la première fois en décembre son niveau de trafic de 2019

Le trafic annuel des transporteurs européens a augmenté de 22 % par rapport à 2022. La capacité a augmenté de 17,5 % et le coefficient d’occupation a gagné 3,1 points pour atteindre 83,8 %. En décembre, le trafic a été supérieur à celui du mois correspondant de 2019. Pour la première fois depuis la pandémie !

Les compagnies aériennes de la région Asie-Pacifique ont enregistré une hausse de 126,1 % du trafic international pour l’année 2023 par rapport à l’année 2022. La capacité a augmenté de 101,8 % et le coefficient d’occupation a grimpé de 9 points pour atteindre 83,1 %.

Les compagnies aériennes du Moyen-Orient ont expérimenté une hausse du trafic de 33,3 % en 2023 par rapport à 2022. La capacité a augmenté de 26,0% et le coefficient d’occupation s’est amélioré de 4,4 points pour atteindre 80,1%.

Les transporteurs nord-américains ont connu une augmentation du trafic de 28,3 % entre 2022 et 2023. La capacité a augmenté de 22,4 % et le coefficient d’occupation a gagné 3,9 points pour atteindre 84,6 %.

Les compagnies aériennes d’Amérique latine ont enregistré une hausse du trafic de 28,6 % en 2023 par rapport à l’année 2022. La capacité annuelle a augmenté de 25,4% et le taux de remplissage a augmenté de 2,1 points pour atteindre 84,7%.

Enfin, les compagnies aériennes africaines ont vu leur trafic bondir de 38,7 % entre 2022 et 2023. Les capacités ont augmenté de 38,3 % et le taux de remplissage a progressé de 0,2 point pour atteindre 71,9 %.

Favoriser un transport aérien plus vertueux

« Mais pour maximiser les avantages du transport aérien dans le monde post-pandémique, les gouvernements doivent adopter une approche stratégique, prévient Willie Walsh. Ce qui signifie mettre en place des infrastructures rentables pour répondre à la demande. Encourager la production de carburant aviation durable (SAF) pour atteindre notre objectif d’émissions nettes de carbone nulles d’ici à 2050. Et enfin, adopter des réglementations qui présentent un rapport coût-bénéfice clair« , analyse le Directeur général de IATA. « L’achèvement de la reprise ne doit pas servir d’excuse aux gouvernements pour oublier le rôle essentiel de l’aviation dans l’accroissement de la prospérité et du bien-être des personnes et des entreprises dans le monde entier« , explique-t-il.